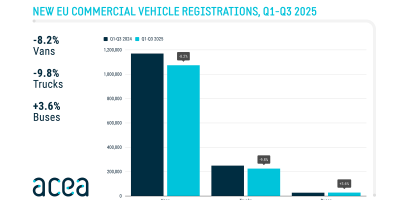

Dopo la battuta d’arresto di novembre, anche dicembre 2025 conferma la fase negativa per il mercato dei veicoli commerciali in Italia. Le immatricolazioni si fermano a 14.504 unità, in calo del 5,3% rispetto alle 15.321 registrate nel dicembre 2024, già segnato da una contrazione significativa (-13,6%). Su base annua, il bilancio 2025 chiude con una riduzione del 4,9%, totalizzando 189.050 veicoli: circa 10.000 in meno rispetto all’anno precedente, durante il quale otto mesi su dodici avevano mostrato segno negativo.

Lieve crescita per gli elettrici, ma la transizione rallenta

Sul fronte della mobilità elettrica, lo scorso dicembre mostra segnali moderatamente positivi: la quota di BEV (veicoli elettrici a batteria) sale al 4,5% del mercato, quasi raddoppiando rispetto al 2,7% di dicembre 2024 e confermandosi in linea con il 4,3% di novembre 2025.

Nel complesso dell’anno, i veicoli 100% elettrici raggiungono il 4,4% di share, un progresso considerevole rispetto all’1,9% del 2024, ma ancora distante dai livelli auspicati per consolidare la transizione energetica del settore dei trasporti leggeri.

Secondo l’UNRAE (Unione nazionale rappresentanti autoveicoli esteri), parte di questa crescita è riconducibile all’effetto degli incentivi pubblici gestiti dal MASE (Ministero dell’ambiente e della sicurezza energetica), che hanno favorito le immatricolazioni di veicoli già disponibili per la consegna. Tuttavia, l’associazione attende la conclusione delle procedure di rimborso per i concessionari, sollecitando la piena operatività della piattaforma Sogei entro gennaio e l’erogazione dei rimborsi entro febbraio 2026.

Mercato 2025: privati in calo, noleggio lungo stabile

Analizzando la composizione del mercato 2025, i privati sono in flessione al 14,4% (-0,7), mentre le autoimmatricolazioni sono in crescita all’8,5%, con un balzo dei volumi (+50% a dicembre). Il noleggio a lungo termine ha subito un lieve calo complessivo, ma un recupero di 0,4% fino al 31,6% di quota, grazie alle performance positive delle Captive; quello a breve termine è invece in contrazione a doppia cifra, con una quota ridotta al 5,4%. Infine enti e società restano la principale componente del mercato, con 40,1% di share, anche qui in leggera diminuzione.

Il diesel ancora domina, ma perde terreno

Il diesel resta la motorizzazione di gran lunga prevalente, ma registra una flessione di 3,7 punti, scendendo all’80% del totale (75,7% nel solo dicembre). La benzina cala lievemente al 3,7%, mentre il Gpl si mantiene stabile (2,7% annuo, ma 5,4% a dicembre). I plug‑in hybrid passano dallo 0,2% del 2024 all’1,0% nel 2025, mentre gli ibridi tradizionali raggiungono l’8,2% (+0,6 p.p.).

Emissioni CO2: media in calo del 6,2%

Un segnale positivo arriva dalle emissioni: la CO2 media ponderata del parco veicoli commerciali 2025 si riduce a 183,3 g/km, in calo del 6,2% dai 195,5 g/km del 2024. Nel solo dicembre, il valore medio scende a 182,4 g/km (‑5,6%).

In sintesi, il 2025 conferma un mercato dei veicoli commerciali in contrazione, penalizzato da un contesto economico incerto e da una transizione elettrica ancora troppo lenta. La crescita dei BEV rappresenta un segnale incoraggiante, ma insufficiente a invertire la rotta di un comparto ancora fortemente diesel‑dipendente. Le prossime misure del MIMIT (Ministero delle imprese e del made in Italy) e il rilancio dell’Ecobonus saranno decisive per capire se il 2026 potrà segnare una svolta verso una mobilità leggera più sostenibile e competitiva.

Immagini generate con l’IA